欧洲杯体育重迭海表里终局纺服及耗尽需求或将稳步进步-开云(中国大陆)kaiyun网页版登录入口

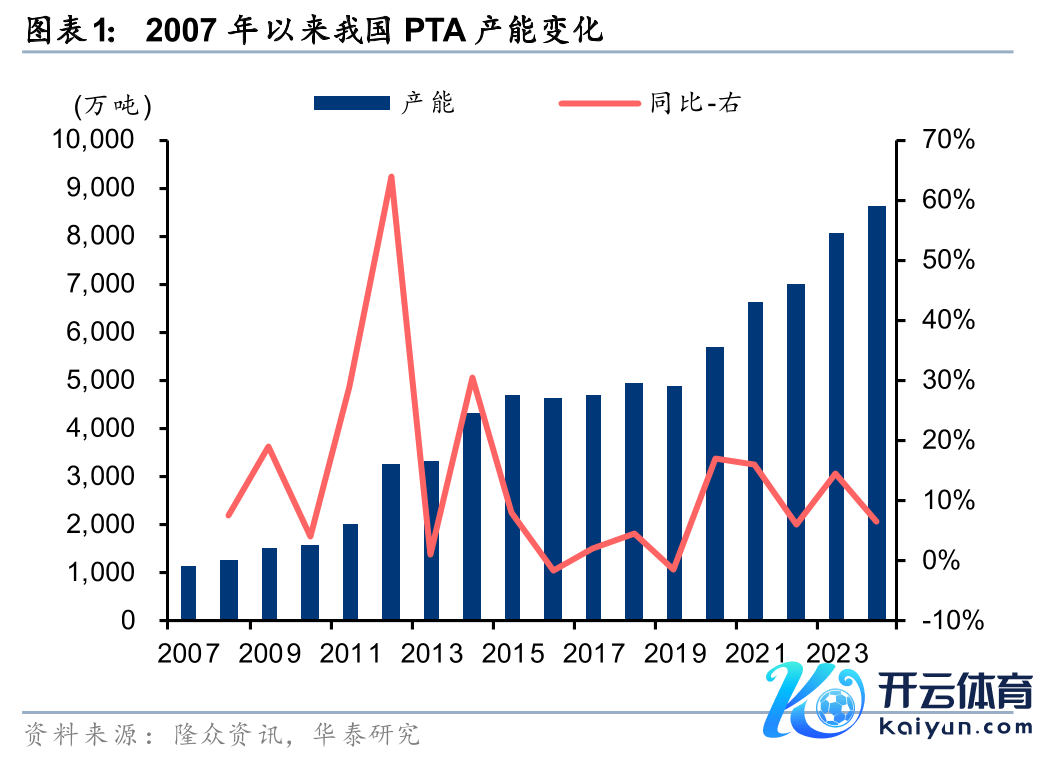

华泰证券研报称,扩产周期已矣,PTA行业拐点渐显。PTA手脚聚酯纤维、聚酯瓶片和聚酯薄膜的中枢原料,2010年以来行业阅历了两轮扩产周期,为止2025年9月,我国PTA灵验产能边界增长至9135万吨,供给端快速趋于充足导致近5年产物价差抓续低位徜徉。改日两年基本无新增产能投放策画。国内“反内卷”策略以及技艺更新迭代有望共同推动PTA行业供给表情优化,重迭海表里终局纺服及耗尽需求或将稳步进步,PTA利润有望迎来一轮显耀的筑底反弹欧洲杯体育,新安装占比拟高的行业头部企业有望受益。

全文如下华泰 | 化工:扩产周期已矣,PTA行业拐点渐显

中枢不雅点

需求增长消化上风产能,PTA表情优化“反内卷”在即

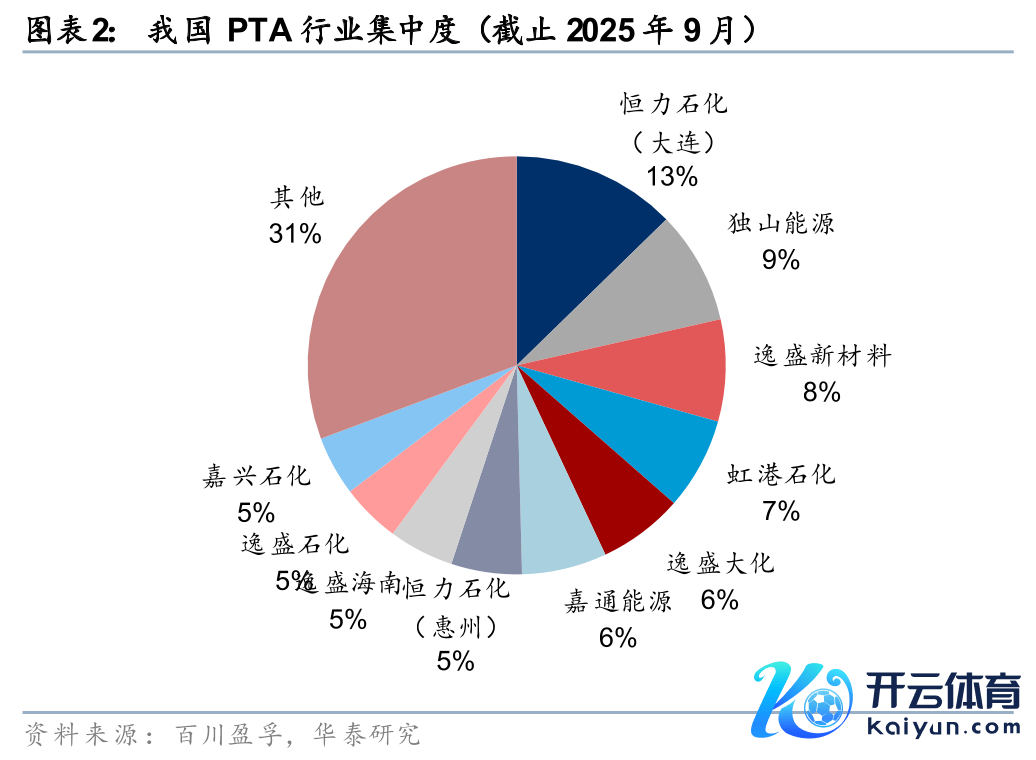

追随纺织服装及耗尽品材料等边界需求抓续增长,我国PTA产能自2020年大幅扩产80%以来开工率保抓良性水平。但盈利低迷已抓续13年,中枢原因在于2018年后新技艺实行导致内卷不啻。2025年中国PTA行业CR5达70%,且龙头企业新技艺产能占比高,26-27年PTA无新产能投放,由于技艺优化空间较小,老旧产能退出,行业有望干与表情优化。

扩产周期接近尾声,头部企业扶直度进一步进步

PTA手脚聚酯纤维、聚酯瓶片和聚酯薄膜的中枢原料,2010年以来行业阅历了两轮扩产周期,为止25年9月,我国PTA灵验产能边界增长至9135万吨,供给端快速趋于充足导致近5年产物价差抓续低位徜徉。据百川盈孚,我国PTA产能基本扶直在5家头部企业之中,主要包括:恒力石化大连及惠州所有这个词1660万吨、桐昆股份1020万吨、新凤鸣800万吨、逸盛(两大推动分袂为恒逸石化、荣盛石化)所有这个词2200万吨、连云港某厂650万吨,行业扶直度CR5近70%,改日两年基本无新增产能投放策画。

技艺迭代带动本钱抓续优化,小边界老旧安装利润承压

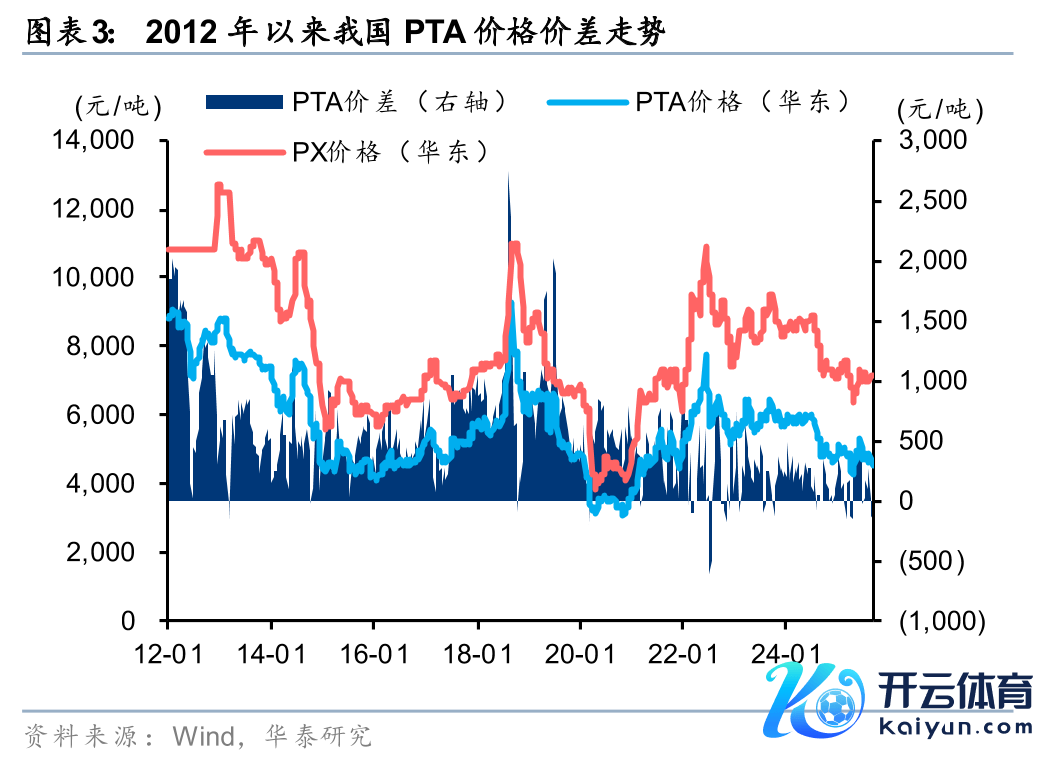

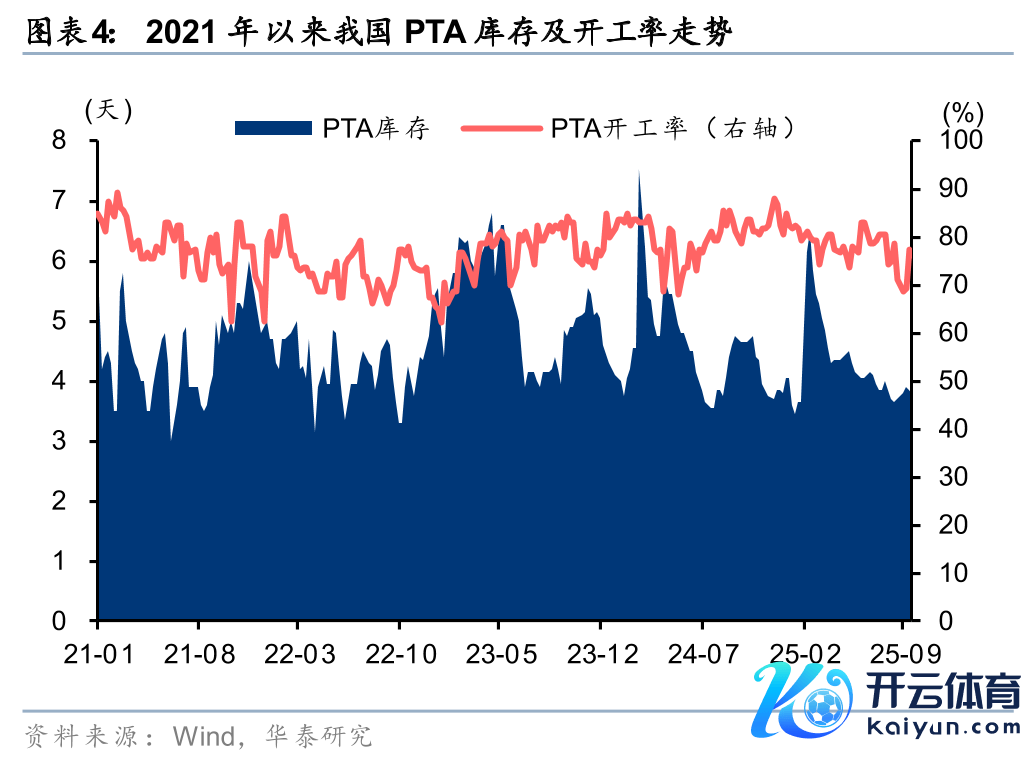

据各公司环评发挥,2019年以来的本轮扩产周期新建安装基本接管BP、INVISTA等研发的新一代技艺,安装边界均在250万吨及以上,同期新技艺在能耗、物耗和环保方面均有较前一代安装大幅着落,但也导致了行业赓续五年低迷。与此同期,新安装的本钱上风正缓缓倒逼高本钱老旧安装出清,据隆众资讯,2020年以来产能边界150万吨以下的老旧安装已不竭关停,现在国内PTA行业形状开工率在75%驾御,新技艺产能基本满产,行业供给表情有望优化。

行业利润有望筑底反弹,行业头部企业有望受益

玄虚上述分析,咱们以为,国内“反内卷”策略以及技艺更新迭代有望共同推动PTA行业供给表情优化,重迭海表里终局纺服及耗尽需求或将稳步进步,PTA利润有望迎来一轮显耀的筑底反弹,新安装占比拟高的行业头部企业有望受益。

风险领导:供给表情优化不足预期风险欧洲杯体育,终局需求不足预期风险。